先に結論から

個人のバランスシートとは、資産合計から負債合計を引いた純資産を一枚にまとめた表のことです。

年収は毎月の給与明細で嫌でも数字になるのに、自分が今どれだけの価値を持っているかは、誰も教えてくれない。

これは、あなたの管理能力の問題ではない。そもそも、その数字を出すための一枚が手元に無いだけだ。

当てはまる人

給与や貯金の実感はあるが、資産と負債を合算して見たことがない人

給与口座・証券口座・年金・保険・住宅ローンなど、資産と負債が複数の窓口に散らばっている人

当てはまらない人

すでに家計簿や資産管理ツールで、資産と負債を一元的に把握できている人

自宅・金融資産・負債のいずれも持たず、合算する対象がほとんどない人

なぜ見えないのか

会社には、決算のたびに作る三つの表がある。今何を持ち何を借りているかを写すバランスシート(B/S)、一年でいくら稼ぎいくら使ったかを示す損益計算書(P/L)、現金の出入りを追うキャッシュフロー計算書(C/F)。この三つが揃って、会社の姿は初めて立体になる。

個人にも、実はこの三つに対応するものがある。家計簿をつけていれば損益計算書に近いものは手元にあるし、通帳を見れば現金の出入りもたどれる。ただ、どれも「なんとなく」で、数字として組み直せている人は少ない。とりわけ、今この瞬間に自分が全体でいくらの価値を持っているか——個人版の B/S にいたっては、ほとんどの人が一枚も持っていない。

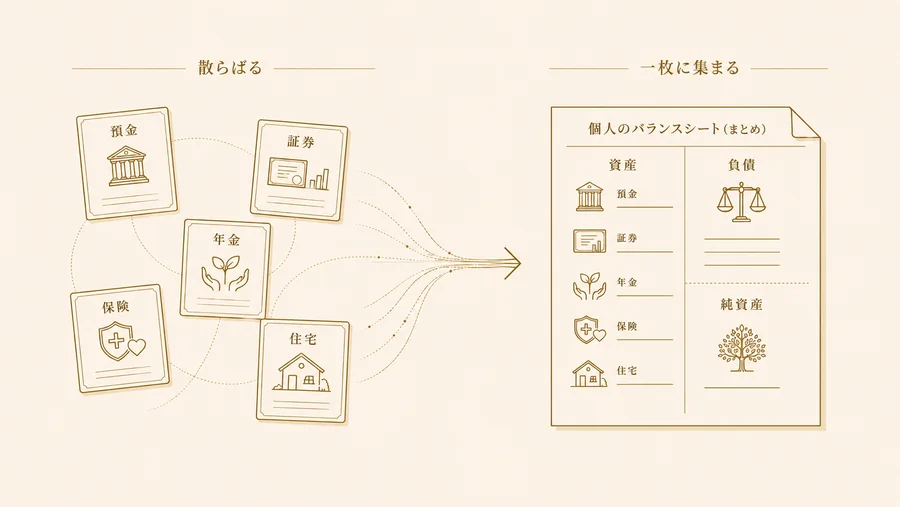

理由は単純で、資産が最初から散らばるようにできているからだ。給与が入る銀行、投資用の証券会社、勤め先の年金、住宅を買ったときのローン、万一のための保険。それぞれ別の会社が別の窓口で管理していて、一人の家計を映しているのに、実際には五つも六つもの断片に分かれて置かれている。銀行残高を全部足しても、それは資産の一部でしかない。ローンという負債を引かなければ、本当の姿は出てこない。

40代で住宅ローンと教育費を抱えている家庭ほど、この散らばりは大きくなる。持っているものが増えるほど、束ねる手間も増えるからだ。

見えるとどうなるか

個人バランスシートの定義

個人版の B/S は、難しいものではない。左側に持っているもの(預金・証券・年金・住宅の時価・保険の返戻金)、右側に借りているもの(住宅ローン・車のローンなど)を並べ、左から右を引く。それだけで、純資産という一つの数字が出てくる。

純資産 = 資産合計 − 負債合計

数字になると、それまで感覚でしか語れなかったことが言葉になる。資産のうちどれだけを負債(ローン)で支えているかというレバレッジも、一つの資産にどれだけ偏っているかという集中度も、数字として見えてくる。「うちは大丈夫なはず」という感覚が、「純資産はこれだけあって、住宅ローンとの比率はこのくらい」という具体に変わる。

これは家族の会話も変える。夫婦それぞれが把握している口座を合算して初めて、全体の姿が見えたという声は多い。一枚の地図があれば、資産をどう配分し、どんな役割で持つかという話も、感覚ではなく数字を土台にできる。もう少し踏み込んで考えたい人は、金融資産を、役割で持つも参考にしてほしい。

こうした「地図を持つ」という発想は、もともと一定以上の資産を持つ家庭が専任チームを置いて行ってきたことに近い。その考え方の基礎を知りたい人は、ファミリーオフィス基礎にまとめている。

まず、自分の一枚を見てみる

個人版のバランスシートは、資産運用の答えを出すものではない。増やし方を教えるものでもない。ただ、今どこに立っているかを一枚の数字にするだけだ。それでも、その一枚があるかないかで、次の一歩の踏み出し方は変わる。

サンプル世帯の一枚を先に覗いてみたい人は「田中家サンプルで見る」から。自分の家の輪郭を確かめたい人は、5分で個人BS診断から始められる。

注意点

個人バランスシートは概算把握のための一枚であり、投資助言や融資の可否を保証するものではない。不動産・非上場株式などの評価額は仮の時価であり、実際の売却額や銀行の評価額とは異なる場合がある。

資産・負債の内訳が複雑な場合(事業性資産、複数国にまたがる資産など)は、この一枚だけで判断せず、個別の専門家判断を併用してほしい。

個人のバランスシートは、5分で輪郭が見えます。