先に結論から

表面利回りだけで物件を買うと危ないのは、その数字が経費・ローン返済・空室を一切含まない「入口の値」だからです。借入の重さ(LTV)・返済余力(DSCR)・手残り(FCF)の3軸を重ねてはじめて、物件を「持ち切れるか」が判断できます。

当てはまる人

物件資料の表面利回りを主な判断材料にしてきた保有者・検討者

LTV・DSCR・FCF という言葉は知っているが、3つの関係を一枚で見たことがない人

なぜ表面利回りだけでは判断できないか

「表面利回り8%」の物件があります。これは良い物件でしょうか。答えは「情報が足りないので判断できない」です。

表面利回りの定義と限界

表面利回りは物件広告で最も目立つ数字だが、費用側を何も含まない「入口の値」であることが限界になる。

表面利回り = 年間賃料 ÷ 物件価格 × 100

管理費・修繕費・ローン返済・固定資産税・空室リスクは一切反映されない。

- 表面利回り8%でも、ローン返済後の手残りがマイナスになる物件は存在する

- 表面利回り5%でも、借入条件・管理費率・稼働率次第で健全な物件になる

- 同じ表面利回りでも、LTVが高いと金利上昇リスクで破綻することがある

投資用不動産の判断に必要なのは「買えるか」ではなく「持ち切れるか」「増やせるか」「家族全体で耐えられるか」の3問です。

3つの核心指標

WAM Proが物件評価に使う核心指標は3つです。これを理解すれば、不動産業者の説明に惑わされなくなります。

表面利回りを越えて、3つの指標で立体的に読む

どれか1つだけを見ても判断できない。3つの軸が同時に健全圏にあって初めて、物件は「持ち切れる」状態になる。

① LTV(Loan To Value)— 借入比率

LTVは「不動産の現在価値に対して、どれだけ借入しているか」を示す指標です。銀行が最も重視する指標の一つでもあります。定義・目安・ポートフォリオ全体での見方はLTVとは — 借入比率をどう読むかで詳しく扱っています。

② DSCR(Debt Service Coverage Ratio)— 返済余力

DSCRは「物件の純収益が、ローン返済をどれだけ上回っているか」を示す指標です。1.0を下回ると、物件の収益だけでは返済できない状態です。本式と簡易式の差・目安・動き方はDSCRとは — 返済余力をどう測るかで詳しく扱っています。

③ FCF(Free Cash Flow)— 手残りキャッシュフロー

最終的に手元に残るお金がFCFです。表面利回りでは見えないこの数字こそが、物件の実力を表しています。物件単体の手残りと世帯全体の余力という二層の見方は不動産の手残り(FCF)で詳しく扱っています。

入力すると即時に再計算されます。色分けは目安水準。

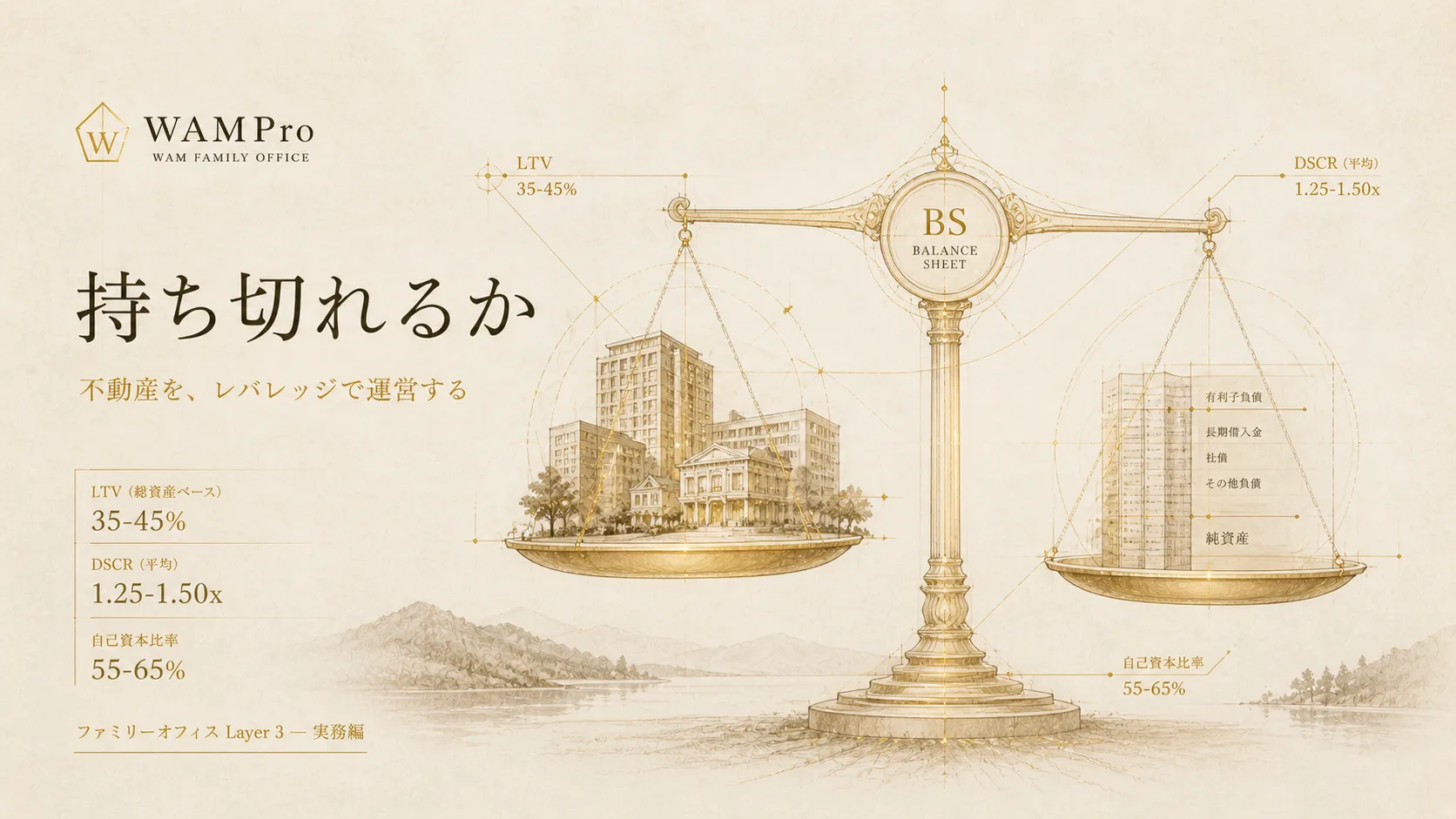

バランスシートで不動産を見る

個別物件の指標だけでなく、自分のバランスシート全体でどう変わるかを見ることが重要です。

不動産は天秤の片側ではない。資産と負債が一対で動く

物件を「買う」のではなく「BSに追加する」。両側が同時に増える設計を、家族全体で持ち切れるかが核心。

| 指標 | 物件追加前 | 物件追加後 | 変化 |

|---|---|---|---|

| 総資産 | 9,760万 | 1億2,160万 | +2,400万 |

| ローン残高 | 5,980万 | 8,380万 | +2,400万 |

| 純資産 | 3,780万 | 3,780万 | ±0(購入直後) |

| 不動産ポートフォリオLTV | 約66% | 約71% | +5pt |

| 新物件の単体DSCR(本式) | — | 1.06 | 薄い圏 |

| 新物件の月次手残り | — | +0.6万 | ごく薄い |

数値は田中家サンプル(45歳・共働き・個人BS の基礎と同じモデルケース)に、価格2,800万・自己資金400万・表面利回り5.6%の物件を1件加えた概算例です。購入した瞬間、純資産はほとんど動かず、BS の両側だけが膨らみます。そして表面利回り5.6%でも、単体DSCR は 1.06、月次手残りは +0.6万 — 「買える」ことと「持ち切れる」ことの距離が、この3つの数字に表れます。

銀行目線で自分を評価する

融資審査では、銀行は以下を見ています。自分の状況を銀行目線で把握することが、借入余力の正確な把握につながります。都市銀・地銀・信金・ノンバンクで目線がどう違うかはあなたを見る、銀行担当者の目で詳しく扱っています。

融資判断は、自分の見方ではなく銀行の見方で読む

- 返済比率 — 年収に対する全ローン返済額の割合(35%以下が目安)

- ポートフォリオLTV — 保有物件全体の借入比率

- 加重DSCR — 全物件の返済余力の加重平均

- 流動性 — 緊急時に動かせる現金・金融資産の月数分

- 確定申告書 — 不動産所得・給与所得・事業所得の安定性

「買えるか」は銀行が答えてくれる。「持ち切れるか」に答えられるのは、LTV・DSCR・FCF を自分の BS 全体と重ねて見たときの自分だけ——これが本記事の結論です。

注意点

本頁の水準区分・計算例は一般的な目安と概算であり、融資の可否・条件を保証するものではない。金融機関ごとに評価方法(時価・積算・収益還元、NOI の範囲)は異なる。

田中家サンプルはモデルケースであり、特定の物件の購入・保有・売却を推奨するものではない。計算機の出力も概算(簡易式ベース)で、実際の判断には個別の条件確認を要する。

自分の LTV・DSCR は、資産と負債を一枚に並べると見えてきます。